2018~2037年全球客机市场预测

2018年范堡罗航展前夕,英国飞行国际网站发布了最新的未来20年全球商用市场预测报告。早在去年底,国际航协(IATA)发布的一份预测报告显示,得益于空中出行需求的快速增加,以及全球经济近年来持续回暖,即使剔除油价上升和一些政治因素,全球航空公司2018年度利润将创新高。IATA的这个预测,为飞行国家预测全球客机市场提供了参考和信心,因为空中出行需求的增加可以直接刺激航空公司增加运力,进而购买更多的客机。

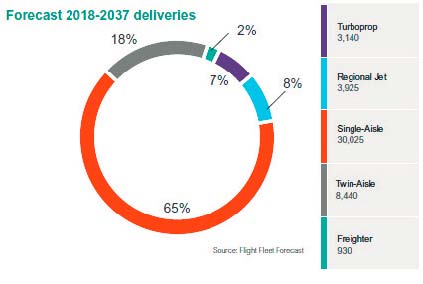

飞行国际发布的这份报告显示,未来20年全球空中客运量的年增速平均可以达到4.8%,而最高值有可能会在7%~8%,全球空中货运量的增速也将维持在3.9%。空中客运量和货运量的持续增长,将直接刺激航空公司扩充机队。从数量来看,在2018年到2037年这个周期内,将总计有46460架客机(包括单通道、双通道干线客机和支线客机)和货机交付航空公司。此外,预计未来20年将总计有19350架客机和1950架货机退役,另有2170架客机改为货机。

从上述数据不难看出,未来20年为了满足空中运输的需要,全球航空公司总计将新增25000架商用飞机,这意味着全球商用飞机市场的年增长率将不低于3.2%,到2037年全球将至少拥有53600架商用飞机。细分来看,单通道和双通道客机市场年增长率将达到或超过4%,支线客机市场的年增长率将不超过2%。

以价值计算,未来20年内全球商用飞机潜在市场总价值将达到31200亿美元。而考虑到市场波动,成本上升等因素的影响,未来20年内商用客机市场的年交付价值也将会有明显变化,预计将从2018年的约1200亿美元增长到2037年的1900亿美元。

从地域来看,亚太地区仍然是推动全球市场增长的强劲动力。其中仅是中国市场就占全球商用飞机总交付数量的19%,其余亚太地区和国家将占总交付数量的23%。其次是北美地区,将占全球总交付量的20%,欧洲的比例为16%。

作为全球商用飞机制造领域的两大巨头,空客和波音在未来20年内将保持强势地位,从产品价值来看两家公司的交付量占到总需求量的86%。此外,包括中国商飞、中俄国际商用飞机、庞巴迪、巴航工业、三菱、苏霍伊民机、伊尔库特等在内的企业总交付量预计将达到4300亿美元。而在上述公司中,中国商飞的C919和伊尔库特的MS-21明显更具竞争优势,总交付价值将会达到约1000亿美元。

从机型来看,单通道干线客机将占到总交付数量的65%,从价值来看将占到49%,总计约15250亿美元。在单通道客机中,以空客A320neo和波音737MAX8为代表的150座级客机仍最受欢迎,但是载客量更大的空客A321neo和波音737MAX10的需求量将会持续上升,最终可能会占到单通道客机交付价值总量的32%。

未来20年,250~300座级宽体客机总的交付价值将达到12900亿美元,其中波音787、波音777、空客A330neo和空客A350等系列将占到其中的三分之二。由于空客A380客机有可能在2030年前停产,所以市场需求将会进一步聚焦于空客A350-1000和波音777-9等机型上。

毫无疑问,波音和空客在双通道客机领域的优势将会一直持续到2037年,但是新的市场竞争者也将出现,中国和俄罗斯联合研制的CR929将会在本世纪20年代后期进入市场,届时会分走约1100亿美元的蛋糕。

相对于干线客机而言,支线客机的表现同样值得期待。未来20年内,涡桨支线客机的市场总价值将超过650亿美元。值得关注的是,随着市场需求的变化,支线客机也在逐渐变“大”,尽管70座级的飞机仍然是市场主流,但是90座级的支线客机需求量将会持续增加,2025之后这个趋势会更加明显。

与涡桨支线客机相比,喷气式支线客机未来20年市场总价值将达到1200亿美元,并将主要以90座级以上机型为主。就各地区而言,北美地区对支线客机的需求量占到了总数的40%。